Fisknytt uke 20

Total omsetningsverdi i uke 20 er lavere enn i uke 19, med nedgang i både ferskt og fryst råstoff. Torsk er fortsatt viktigst for ferskomsetningen, men kvantum og verdi er nær halvert. Fersk sei er stabil, mens hyse faller klart. Seifangsten ligger betydelig bak fjoråret, trolig grunnet svak tilgjengelighet. Uke 20 er årets første uten fersk snøkrabbe. Mindre utenlandske landinger og lavere omsetning av sjøfryst råstoff gir den høyeste verdidifferansen mot fjoråret sålangt.

18. mai 2026 - Brynjar Torsteinsson, Ann-Rita Thoresen og Audun Reiertsen

Omsetningsdata i denne rapporten skriver seg først og fremst fra uke 20. Alle kvanta i rapporten er oppgitt i tonn rundvekt, hvis ikke annet er presisert, og verdi i 1.000 kroner, evt. millioner kroner.

Fisknytt for uke 19 utgikk på grunn av forberedelser og gjennomføring av årsmøtet. Det utarbeides ingen full rapport for uke 19 i denne ukens Fisknytt. Hovedvekten er lagt på uke 20, men vi viser også til relevante tall for uke 19 der det er hensiktsmessig. Alle oppsummeringer så langt i år gjelder til og med uke 20.

Råfisklagets omsetning i uke 20 utgjør 213 millioner kroner (foreløpig tall), ned fra 297 millioner i uke 19. Av totalen utgjorde Norske fartøy 208 millioner kroner og utenlandske fartøy 6 millioner kroner. For norske fartøy fordeler verdiene seg med 81 millioner kroner på fersklevert råstoff og 126 millioner kroner på fryst råstoff.

Tilsvarende uke i fjor ga ei totalomsetning på 410 millioner kroner, der utenlandske fartøy stod for 121 millioner kroner. Omsetningen for norske fartøy var da 289 millioner kroner, fordelt med 142 millioner kroner på fersk, og 146 millioner kroner på fryst råstoff.

Hittil i år (per uke 20) er Norges Råfisklags omsetning totalt 10.020 millioner kroner. Herav utgjør utenlandske landinger 742 millioner kroner. Norske fartøy står for resterende verdi på 9.278 millioner kroner, fordelt med 6.446 millioner kroner på fersk og 2.832 millioner kroner på fryst. Omsetningen til samme tid i fjor utgjorde 10.702 millioner kroner, herav 1.863 millioner kroner etter landinger fra utenlandske fartøy. For norske båter var omsetningen per uke 20 i fjor på 8.839 millioner kroner, fordelt med 5.851 millioner kroner på fersk og 2.988 millioner kroner på fryst råstoff.

Omsetningen for norske båter er dermed økt med 439 millioner kroner sammenlignet med samme uke i fjor. Det er fersklevert råstoff som står for økningen, opp 595 millioner kroner, mens for fryst er det en nedgang på 156 millioner kroner. Totalt sett er det en nedgang i omsetningsverdi på 682 millioner kroner der omsetning fra utenlandske fartøy står for en reduksjon på 1.126 millioner kroner.

Omsetning uke 20, 2026

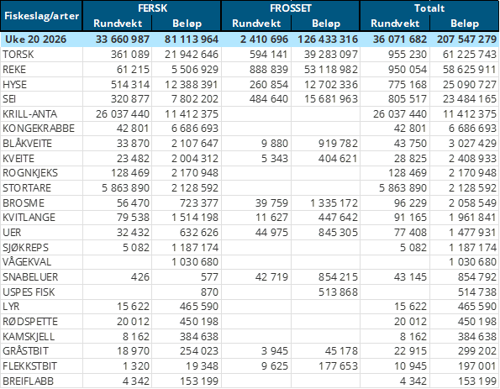

Råfisklagets omsetning for norske båter i uke 20 i år fremgår av tabell 1, med fordeling på fersk/fryst/tørket råstoff, og per fiskeslag.

Tabell 1: Omsetning for norske båter fordelt pr fersk/fryst/tørket og pr fiskeslag.

Frystomsetning

Foreløpige tall for fryst råstoff fra norske fartøy i uke 20 viser 2.411 tonn til verdi 126 millioner kroner, ned fra forrige ukes 154 millioner kroner. Torsk og reke stod for det meste med henholdsvis 61 og 59 millioner kroner, og for øvrig slik det fremgår av tabell 1.

Landinger av fryst råstoff fra norske fartøy til nøytrale fryselager i uke 20 var på totalt 2.501 tonn, ned fra 4.953 tonn uka før, herav:

759 tonn hyse

674 tonn reke

521 tonn torsk

297 tonn sei

Ferskomsetning

Omsetningen av fersklevert råstoff i uke 20 endte på 81,1 millioner kroner, ned fra omsetningen i uke 19 som lå på 121,8 millioner kroner.

De største artene målt i verdi i uke 20 var:

Torsk: 21,9 millioner kroner

Hyse: 12,4 millioner kroner

Krill: 11,4 millioner kroner

Sei: 7,8 millioner kroner

Reker: 5,5 millioner kroner

Fersk torsk

Tabell 2 og 3 viser fordelingen av landingene av fersk torsk pr leveringssone og redskap (unntatt trål), med tilhørende snittpriser i uke 20 i år og i fjor. De to tabellene er basert på omsetning av kvalitet A og ekstra, der alle leveringstilstander inngår, men der snittprisene er omregnet til sløyd uten hode-priser, eksklusiv restråstoff.

Tabell 2: Omsetning av fersk torsk, A og ekstra kvalitet fra norske båter sammenlignet med samme uke i fjor. Fra redskapene garn, jukse, line og snurrevad. Eksklusiv restråstoff.

Tabell 3. Priser av fersk torsk per redskap, A og ekstra kvalitet fra norske båter, eksklusiv restråstoff.

Omsetningen av fersk torsk i uke 20 havnet på 361 tonn til en verdi på 21,9 millioner kroner, ned fra 651 tonn til 40,3 millioner kroner uken før. I uke 20 i 2025 ble det omsatt 1.132 tonn fersk torsk til 51,3 millioner kroner. Til sammenligning var SLUH-prisen for torsk i uke 20 i 2025 68,03 kr/kg mot 91,15 kr/kg i uke 20 i 2026, en økning på 34 %.

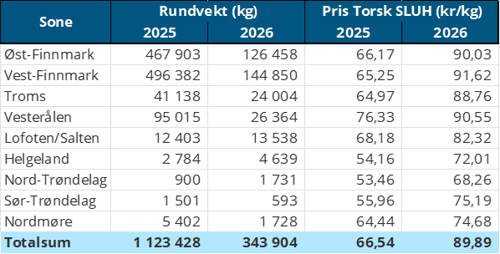

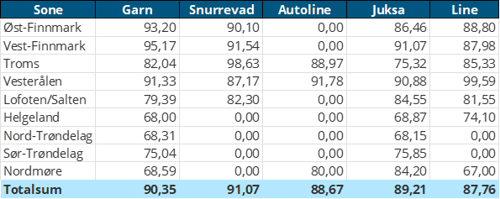

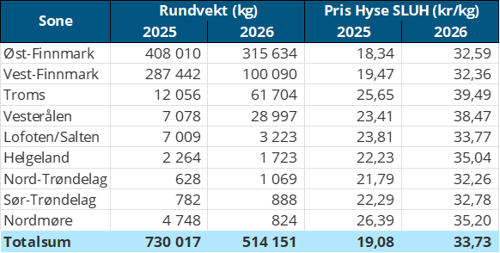

Den geografiske fordelingen av omsetningen i uke 20 er vist i tabell 2, hvor det fremgår at størst kvantum ble levert i Vest-Finnmark, etterfulgt av Øst-Finnmark, Vesterålen, Troms og Lofoten/Salten. Kvantumet er fordelt per redskap slik:

136 tonn på snurrevad

74 tonn på juksa

68 tonn på line/autoline

65 tonn på garn

Snittpriser per redskap viser fremdeles høyest snittpris for snurrevad-torsk (SLUH) med 91,07 kr/kg i snitt. Høyest snittpris i Troms med 98,63 kr/kg. Priser for line og autoline i Vesterålen har også vært høy forrige uke, med SLUH-priser rundt 100 kr/kg. Viser for øvrig til tabell 2 og 3 for pris-oversikt per redskap og sone.

Som tidligere år blir det også i 2026 levert levende torsk til mellomlagring i merd. Per uke 20 har 6 fartøy til sammen satt 631 tonn levende torsk i merd, mot 734 tonn levert av 6 fartøy til samme tid i fjor. De første leveringene skjedde 3. februar, like etter at årets ordning for kvotebonus startet opp 1. februar. Hver uke viser følgende oppsummering:

47 tonn i uke 6

194 tonn i uke 7

93 tonn i uke 8

102 tonn i uke 9

60 tonn i uke 10

64 tonn i uke 11

8 tonn i uke 12

12 tonn i uke 14

22 tonn i uke 15

11 tonn i uke 17

2 tonn i uke 18

1 tonn i uke 19

Hittil i 2026 (uke 1–20) er det omsatt 74.748 tonn fersk torsk til en verdi av 4.910 millioner kroner, mot 87.885 tonn og 4.380 millioner kroner i samme periode i fjor. Dette tilsvarer en nedgang på 14,9 % i kvantum og en økning på 12,1 % i verdi. Prisnivået målt som SLUH har vært vesentlig høyere i 2026, med et vektet gjennomsnitt på 98,53 kr/kg, mot 74,76 kr/kg i 2025. Sett per uke følger årene i stor grad samme sesongmønster, der majoriteten av fangstene tas i perioden uke 7–15. I 2026 har imidlertid kvantumet vært lavere i de siste ukene, mens fangstnivået i 2025 holdt seg noe lengre utover i perioden. Fordelingen av omsatt kvantum per område hittil i år er slik:

Vest-Finnmark: 27.788 tonn hittil i 2026, mot 29.605 tonn i fjor

Troms: 18.626 tonn, mot 20.133 tonn i fjor

Vesterålen: 11.017 tonn, mot 14.285 tonn i fjor

Lofoten/Salten: 9.009 tonn, mot 12.993 tonn i fjor

Øst-Finnmark: 7.601 tonn, mot 10.099 tonn i fjor

Helgeland–Nordmøre: 509 tonn, mot 565 tonn i fjor

Fordelingen mellom områdene er i stor grad den samme som i 2025, med Vest-Finnmark og Troms som de to klart største regionene, som til sammen står for over halvparten av volumet også i 2026. Vesterålen og Lofoten/Salten utgjør fortsatt et betydelig mellomsegment, men begge har en noe lavere andel enn året før. Øst-Finnmark har også redusert volum, mens Helgeland–Nordmøre fortsatt står for en liten del av totalen. Samlet sett framstår fordelingen som relativt stabil, til tross for den gjennomgående nedgangen i kvantum.

Fordelt på redskap er det hittil i 2026 tatt mest fersk torsk på garn, med 36.263 tonn, mot 41.563 tonn i samme periode i 2025. Deretter følger:

Snurrevad: 28.344 tonn i 2026, mot 35.196 tonn i fjor

Juksa: 5.257 tonn, mot 5.722 tonn i fjor

Line/autoline: 3.631 tonn, mot 3.895 tonn i fjor

Trål: 1.014 tonn, mot 1.470 tonn i fjor

Fersk sei

Omsetningen av fersk sei i uke 20 havnet på 320,8 tonn til en verdi på 7,8 millioner kroner, omtrent samme som 321,2 tonn til 7,7 millioner kroner uken før. Av kvantumet i uke 20 er det følgende redskapsfordeling:

· 103 tonn på snurrevad

· 96 tonn på juksa

· 71 tonn på garn

· 34 tonn på not

· 17 tonn på line/autoline

Det var to landinger med seinot forrige uke. Hittil i år har det vært fire landinger med seinot på totalt 142 tonn til verdi 2,8 millioner kroner. Til samme tid i fjor hadde det blitt landet 1.271 tonn til 51,6 millioner kroner. Seinotfisket startet ikke ordentlig opp før uke 19 i fjor.

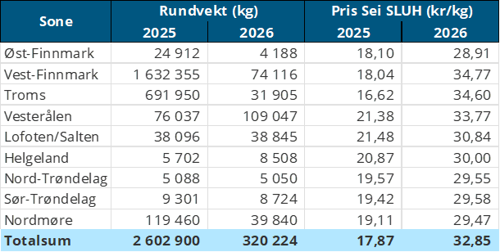

For den totale omsetningen av fersk sei i uke 20 ser vi at størst kvantum er landet i Vesterålen, etterfulgt av Vest-Finnmark, Lofoten/Salten, Nordmøre og Troms, ellers spredt, jf. tabell 4.

Tabell 4: Omsetning av fersk sei, A og ekstra kvalitet fra norske båter sammenlignet med samme uke i fjor. Fra redskapene garn, jukse, line, snurrevad og not, eksklusiv restråstoff.

Hittil i 2026 (per uke 20) er det omsatt 14.968 tonn fersk sei til en verdi av 333 millioner kroner, mot 25.517 tonn og 394 millioner kroner i samme periode i fjor. Dette tilsvarer en nedgang på 41,3 % i kvantum og en nedgang på 15,3 % i verdi. Prisnivået målt som SLUH har vært vesentlig høyere i 2026, med et vektet gjennomsnitt på 30,05 kr/kg, mot 20,82 kr/kg i 2025.

Sett per uke skiller utviklingen seg noe fra året før, både i nivå og fordeling. I 2025 var omsetningen høyere og mer jevnt fordelt gjennom perioden, med en tydelig økning mot slutten av perioden. I 2026 er kvantumet gjennomgående lavere, og aktiviteten avtar i større grad etter uke 7. Samtidig har prisnivået holdt seg høyt gjennom hele perioden og viser en økende tendens mot de siste ukene. Fordelingen av omsatt kvantum per område hittil i år fordeler seg slik:

Vesterålen: 3.344 tonn i 2026, ned fra 5.474 tonn i 2025

Lofoten/Salten: 2.748 tonn, ned fra 7.728 tonn i 2025

Troms: 2.684 tonn, ned fra 4.016 tonn i 2025

Vest-Finnmark: 2.592 tonn, opp fra 1.307 tonn i 2025

Helgeland: 1.650 tonn, opp fra 1.251 tonn i 2025

Øst-Finnmark: 455 tonn, ned fra 499 tonn i 2025

Nordmøre: 378 tonn, opp fra 272 tonn i 2025

Sør-Trøndelag: 247 tonn, ned fra 384 tonn i 2025

Nord-Trøndelag: 229 tonn, ned fra 252 tonn i 2025

Tallene så langt i 2026 viser en tydelig nedgang i flere av de største sonene sammenlignet med 2025, særlig i Lofoten/Salten, Vesterålen og Troms, hvor volumene er betydelig lavere enn året før. Samtidig har Vest-Finnmark hatt en markant økning, og også Helgeland og Nordmøre viser vekst. De øvrige sonene, som Øst-Finnmark og Trøndelag, har mer moderate endringer med noe lavere kvantum enn i 2025. Samlet sett preges bildet fortsatt av svakere utvikling i de største områdene, delvis motvirket av økt aktivitet i enkelte mindre soner, noe som gir en noe jevnere geografisk fordeling av fangstene enn året før.

Fersk hyse

Kvantumet fersklevert hyse i uke 20 endte på 514 tonn til verdi 12 millioner kroner. En halvering fra uken før når det var omsatt 1.079 tonn til verdi 27 millioner kroner. Det fremgår av tabell 5 at Øst-Finnmark er største leveringssone som følge av leveranser fra snurrevad.

Av totalen på 514 tonn fersk hyse er det følgende redskapsfordeling:

416 tonn på snurrevad

86 tonn på line/autoline

11 tonn garn

Per uke 20 er det omsatt 77 tonn levende hyse til en verdi av 1,9 millioner kroner. Størst kvantum er foreløpig levert i uke 19 med 46 tonn. Omsetningen av levende hyse har vært nedadgående de siste årene, i 2025 utgjorde levende hyse 150 tonn for hele året og går vi tilbake 2023 var det til sammenligning omsatt 997 tonn levende hyse.

Tabell 5 viser den geografiske spredningen av ferskhysefisket i uke 20.

Tabell 5: Omsetning av fersk hyse, krokfanget, A og ekstra kvalitet fra norske båter sammenlignet med samme uke i fjor. Fra redskapene garn, jukse, line og snurrevad, eksklusiv restråstoff.

Sammenlignet med uke 20 i 2025 viser 2026 en tydelig økning i prisene på fersk hyse i alle soner. Prisnivået er gjennomgående høyt, med særlig sterke nivåer i blant annet Vesterålen, Troms og Vest‑Finnmark. Volumutviklingen er mer sammensatt. Flere soner har økt kvantum, blant annet Øst‑Finnmark, Troms, Vesterålen, Sør‑Trøndelag og Nordmøre. Samtidig er det nedgang i blant annet Vest‑Finnmark, Lofoten/Salten, Helgeland og Nord‑Trøndelag. Samlet sett er totalvolumet noe lavere enn i fjor, mens prisene har økt betydelig, noe som gir et marked preget av sterkt prisnivå til tross for en svak nedgang i kvantum.

Fersk reke

Det ble omsatt 61 tonn ferske reker i uke 20 til en verdi på 5,5 millioner kroner, en liten nedgang fra uken før når det var omsatt 67 tonn/5,4 millioner kroner. Fordelt per fangstfelt har vi følgende oversikt.

Varanger – 30,6 tonn

Kvænangen – 12,9 tonn

Lyngen – 9,8 tonn

Ullsfjorden – 2,0 tonn

Under 2 tonn i øvrige fangstfelt

Ferskrekefisket foregår hele året, men det er høyest aktivitet på sommerhalvåret. Kvantumet per uke økes vanligvis fra april og utover sommeren. Det må tillegges at kvantumet som fiskes kan variere en del fra uke til uke slik at kvantum som fiskes i løpet av sommeren kan være på høyde med kvantum som fiskes også vinterstid. De største ukes-kvantaene året gjennom kommer imidlertid på sommerhalvåret.

Siden starten av året har ferskrekefisket variert fra 7 til 67 tonn per uke, der uke 19 er en foreløpig topp hittil i år med 67 tonn. Så langt i år er det omsatt 536 tonn fersk reke til en verdi på 50,6 millioner kroner. Herav utgjør fersk kokt reke 406 tonn og rå-reke til pilling 157 tonn.

Fersk snøkrabbe

I uke 20 var det ingen landinger av verken fryst eller fersk snøkrabbe, og det har heller ikke vært omsetning av snøkrabbe fra fryselager. I uke 19 ble det landet og omsatt 68 tonn fersk snøkrabbe, og ingen landinger av fryst snøkrabbe. Uke 20 er årets første uke uten landinger av fersk snøkrabbe. Mange av fartøyene nærmer seg eller er helt ferdig med årets kvote, og per 17.05. kl 12:01 var det 1.628 tonn gjenstående kvote av totalt 12.336 tonn for 2026 (Fiskeridirektoratet).

Hittil i år er det levert og omsatt totalt 4.136 tonn fersk snøkrabbe til en verdi på 292 millioner kroner og en snittpris på 70,57 kr/kg. Samme periode i fjor var det levert og omsatt 1.814 tonn fersk til 151 millioner kroner og snittpris 83,05 kr/kg.

Av fryste klør har det hittil i år blitt levert 3.781 tonn produktvekt, og samme periode i fjor var det levert 5.703 tonn produktvekt fryste klør. Av kvantumet fryst levert hittil i år er 1.513 tonn produktvekt av dette omsatt til en total verdi på 271 millioner kroner, mot 2.448 tonn produktvekt og 510 millioner kroner samme periode i fjor.

Hittil i år (per uke 20) er samlet omsetningsverdi for snøkrabbe 563 millioner kroner, mot 660 millioner kroner til samme tid i fjor.

Rognkjeks

Fisket etter fersk rognkjeks i uke 20 utgjorde 77 tonn levert vekt (produktvekt), til en samlet verdi på 2,1 millioner kroner. Dette fordeler seg med 65 tonn rund rognkjeks til 18,49 kr/kg og 11 tonn rogn til 82,77 kr/kg.

Ovennevnte utvikling utgjør en liten oppgang fra uken før når det var levert 67 tonn til verdi 1,9 millioner kroner, fordelt med 56 tonn rund og 11 tonn rogn. Kvantum for uke 20 fordelt per sone viser at Troms fortsatt er største sone med 71 tonn av totalen. Fordelt per mottak i Troms er det Nord Senja Fisk i Botnhamn som står for det meste innenfor sonen med 44 tonn rund etterfulgt av Brødrene Karlsen på Husøya med 12 tonn rund. Største kjøper av rogn befinner seg i Vest-Finnmark der 3,7 tonn er kjøpt inn ved Øksfjord Fiskeindustri.

Hval per uke 20

4 fartøy fikk fangst

31 vågehval fanget

111 vågehval totalt

59 vågehval på samme tid i fjor

Klikk her for å laste ned word-versjonen av fisknytt.

Klikk her for å laste ned tabeller for uke 20 i excel-versjon.

Se gjennomsnittspriser for fersk fisk pr. uke 20 og hittil i år.

Aktivitetsbarometeret - 3 på topp arter i uke 20 2026

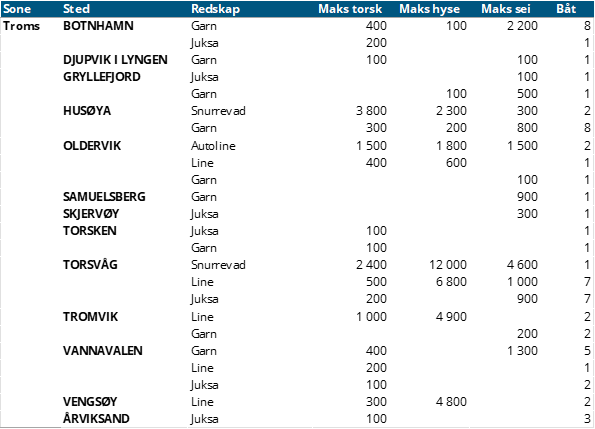

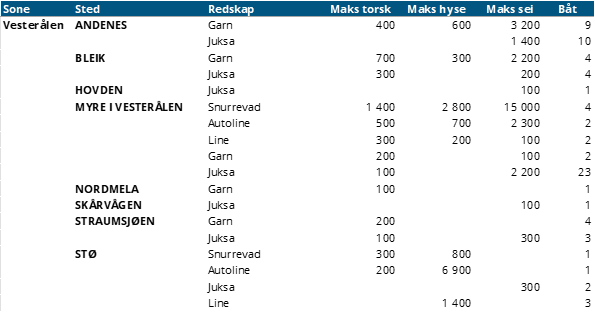

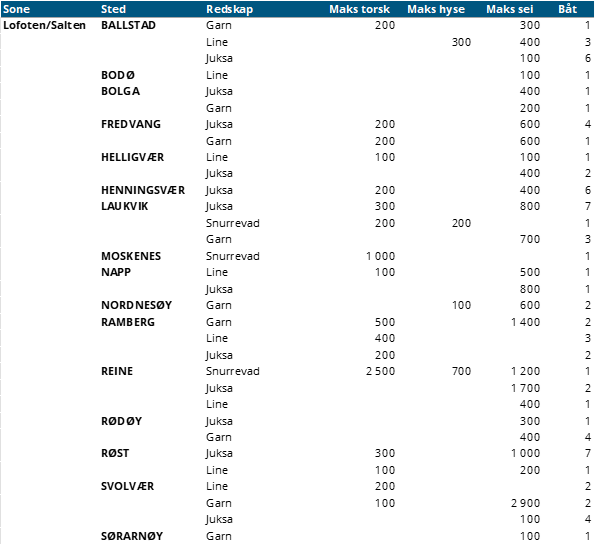

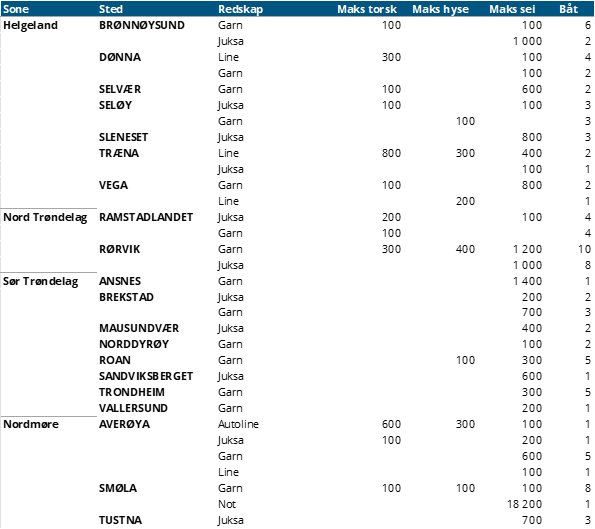

Leveringsoversikt

Tabellene viser totalt antall fartøy som landet i området, fordelt på sted og redskap. For hver art (torsk, hyse og sei) er det oppgitt høyeste registrerte fangst per enkeltfartøy innen den aktuelle gruppen. Tallene representerer dermed maksimal fangst per art og ikke samlet fangst for alle fartøy. Dersom én båt har størst fangst av torsk og en annen båt har størst fangst av sei, vil tabellen vise høyeste registrerte fangst for hver art, selv om det er ulike fartøy som står bak disse fangstene.

Fra omsetninga fra perioden i uke 20 2026 har vi følgende oversikt (alle kvanta i rundvekt):

Øst-Finnmark

Vest-Finnmark

Troms

Vesterålen

Lofoten/Salten

Helgeland-Nordmøre

Ønsker du å få mer informasjon fra Norges Råfisklag - meld deg på nyheter og viktige meldinger her.