Fisknytt uke 2

Foreløpig fisker og leverer kystflåten mest sei, spesielt i området Vesterålen, og kvantumet så langt i år har passert det som ble levert i hele januar måned i 2022. Innsiget av skrei fra Barentshavet har ikke nådd frem til dette området riktig enda. Foreløpig er det utenfor kysten av Vest-Finnmark og Troms som det fiskes mest torsk, da fortrinnsvis med redskapet garn, som er helt i takt med årstiden.

16. jan. 2023 - Amalie Oda Harland, Willy Godtliebsen og Audun Reiertsen

Omsetningsdata i denne rapporten skriver seg først og fremst fra uke 2. Alle kvanta i rapporten er oppgitt i tonn rundvekt, hvis ikke annet er presisert, og verdi i 1.000 kroner, evt. millioner kroner.

9.-15. januar 2023

Råfisklagets omsetning i uke 2 er på 390 millioner kroner (foreløpig tall), opp fra 281 millioner kroner første uka i 2023. I tallet for uke 2 inngår 2 millioner kroner etter utenlandske leveranser. Omsetningen for norske båter stod dermed for 388 millioner kroner, fordelt med 148 millioner kroner på fersk og 240 millioner kroner på fryst råstoff.

Sammenlignet med 2022

Tilsvarende for uke 2 i fjor var omsetninga 250 millioner kroner, av det var 19 millioner kroner etter landinger fra utenlandske båter. Omsetningen for norske båter på 231 millioner kroner var fordelt med 106 på fersk og 125 på fryst råstoff.

Omsetning uke 2, 2023

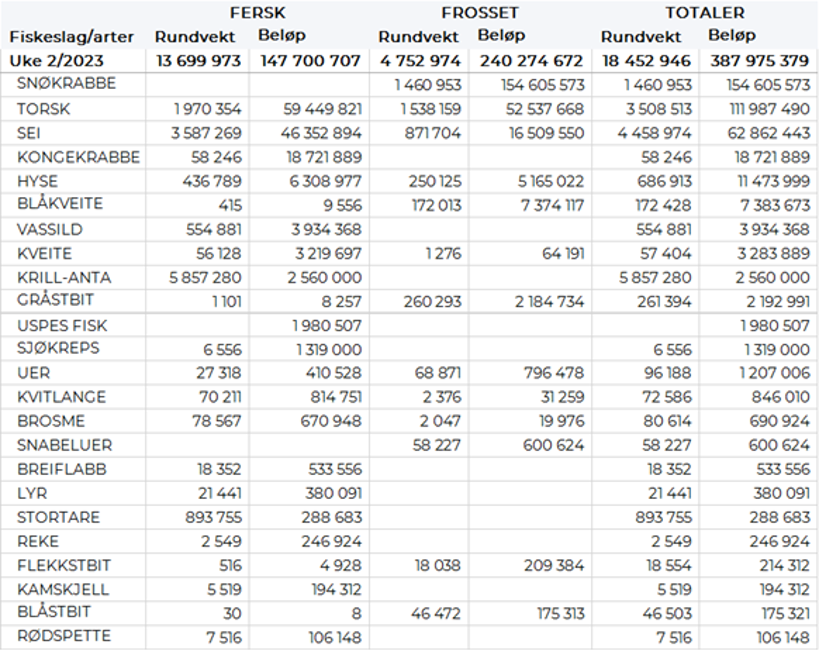

Råfisklagets omsetning for norske båter i uke 2 i år fremgår av tabell 1, med fordeling på fersk/fryst råstoff, og pr fiskeslag.

Frystomsetning

Foreløpige tall for fryst råstoff i perioden viser 240 millioner kroner. Her inngår et stort kvantum snøkrabbe fra fjorårets fangst, vel 900 tonn produktvekt omregnet til 1.460 tonn rund snøkrabbe og verdi 155 millioner kroner. I tillegg var 1.540 tonn fryst torsk omsatt til verdi 53 millioner kroner, fulgt av 870 tonn sei verdt 17 millioner kroner, og videre slik det framgår av tabell 1.

Når det gjelder landinger av fryst råstoff i uke 2 som bare delvis er omsatt, har vi følgende tall: Landingene utgjorde totalt 3.800 tonn, ned fra 7.030 tonn landet i uke 1. I de 3.800 tonnene inngår 1.750 tonn torsk, 890 tonn hyse, 690 tonn sei, 150 tonn blåkveite og 120 tonn gråsteinbit. Det var leveranser fra 11 trålere med totalt 3.370 tonn, av det 1.430 tonn torsk, 840 tonn hyse, 690 tonn sei, 130 tonn blåkveite og 120 tonn gråsteinbit som hovedfangst. I tillegg leverte en autolinebåt totalt 430 tonn, i hovedsak 320 tonn torsk og 50 tonn hyse.

Ferskomsetning

Omsetningen av ferskt råstoff i uke 2 utgjorde 148 millioner kroner. Torsk, sei og kongekrabbe var størst i verdi med 18-59 millioner kroner på hver, og for øvrig slik det framgår av tabell 1.

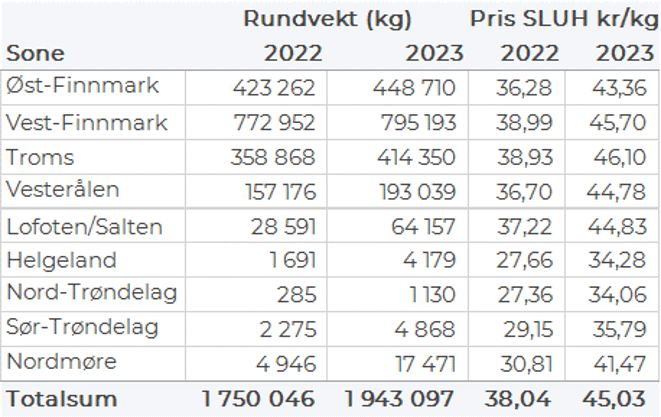

Seien har vært overlegen kvantumsmessig så langt i det nye året, men som vanlig er det vinterfisket etter torsk de fleste ser fram til, og tabell 2 og 3 viser fordelingen av landingene av fersk torsk pr leveringssone og redskap, med tilhørende snittpriser. De to tabellene er basert på omsetning av kvalitet A og ekstra, der alle leveringstilstander inngår, og der snittprisene er omregnet til sløyd uten hode-priser, eksklusiv etterbetaling og restråstoff.

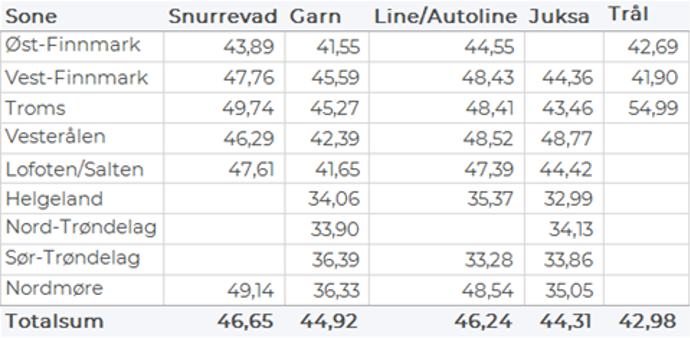

Omsetningen av fersk torsk utgjorde 1.970 tonn til verdi 59 millioner kroner, opp fra 1.700 tonn og 52 millioner kroner i årets første uke. 1.190 tonn var tatt på garn, mens line/autoline, trål og snurrevad stod for 230-290 tonn på hver. 680 tonn av garntorsken var levert i Vest-Finnmark der det har vært et godt fiske med mye båt og bruk på Breivikfjorden og Loppa, 340 i Troms der det er mer spredt aktivitet, og 90 tonn i Vesterålen. Snurrevadtorsken var godt spredt fra Øst-Finnmark til Lofoten. Tråltorsken var i hovedsak levert i Båtsfjord. 140 tonn av linekvantumet var levert i Øst-Finnmark, og 30-40 tonn fordelt på hver av Vest-Finnmark, Troms og Vesterålen.

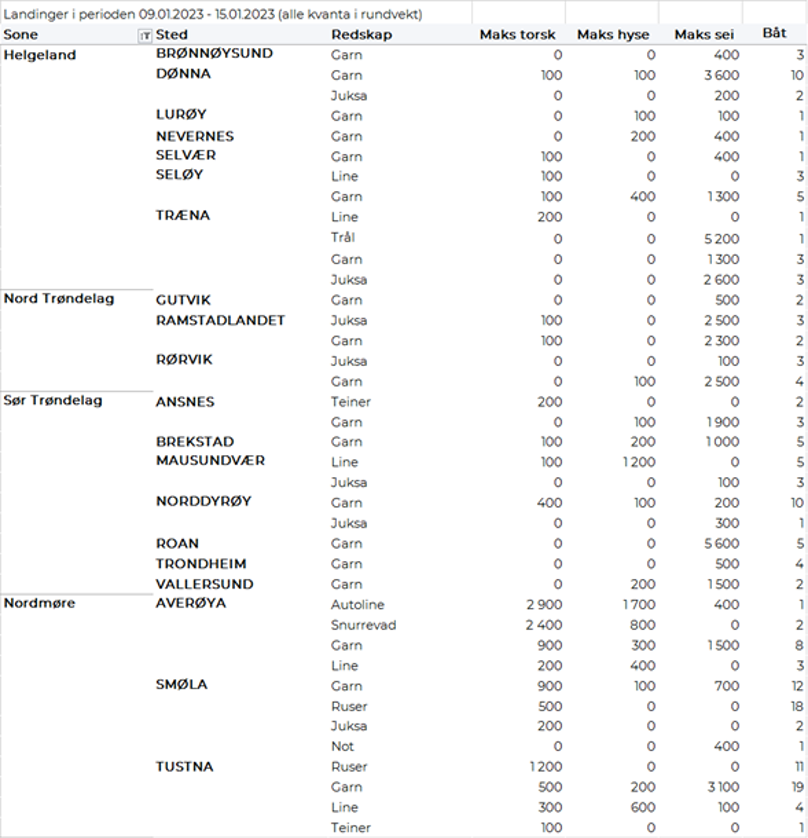

Omsetningen av fersk sei i uke 2 utgjorde 3.587 tonn til verdi 46,3 millioner kroner. En økning fra 2.893 tonn til verdi 38,4 millioner kroner uken før. Det er for tiden god tilgjengelighet på sei, samtidig som innblandingen av torsk er økende. Prisutviklingen er gunstig og viser en gjennomsnittspris i uke 2 på 17,44 kr/kg sløyd uten hode for alle soner, tilstander, størrelser og kvaliteter. Det er i Vesterålen det skjer, sonen står for 1.756 tonn/ 22,7 millioner kroner av omsetningen. Herav kom 1000 tonn fra snurrevad og 708 tonn fra garn. Etter Vesterålen følger Troms med 731 tonn, hvorav 377 tonn kom fra garn og 272 tonn fra snurrevad. I Vest-Finnmark er det levert 539 tonn, hvorav 242 kom fra snurrevad og 216 tonn kom fra trål. Lofoten stod for 271 tonn hvorav 208 tonn kom fra garn. I Øst-Finnmark er det levert 145 tonn, hvorav 105 tonn kom fra snurrevad. Lenger sør er det også brukbar aktivitet, på Helgeland er det landet totalt 60 tonn, hvorav 42 tonn kom fra garn. Deretter følger Sør-Trøndelag, Nordmøre og Nord-Trøndelag med hhv. 42, 22 og 20 tonn, tilnærmet alt tatt med garn.

Kvantumet fersklevert hyse i uke 2 var 437 tonn til verdi 6,3 millioner kroner. En økning fra uke 1 når det var levert 327 tonn til verdi 4,5 millioner kroner. Fortsatt størst aktivitet i Vesterålen med 127 tonn av totalen, hvorav 105 tonn er tatt med line/autoline. Deretter følger Øst-Finnmark med 84 tonn hvorav 63 tonn tatt på line/autoline og 21 tonn tatt på snurrevad. I Troms er det levert 73 tonn, hvorav 57 tonn kom fra line/autoline. Deretter følger Lofoten hvor det er levert 69 tonn, hvorav 50 tonn kom fra line/autoline. I Vest-Finnmark er det levert 67 tonn, hvorav 39 tonn kom fra snurrevad. Kvanta under 10 tonn i resterende soner.

I løpet av uke 2 ble det omsatt 58 tonn kongekrabbe til en verdi av 18,7 millioner kroner. En økning fra uke 1 når det var omsatt 48 tonn til verdi 16,2 millioner kroner. Av dette ble 55 tonn tatt i det regulerte fisket av 158 fartøy, og 3,5 tonn ble tatt i det uregulerte fisket av 15 fartøy. Gjennomsnittsprisen for A-kvalitets hannkrabbe fra det regulerte fisket var 384 kr/kg en økning fra 381 kr/kg uken før. Fordelt per fangstfelt for all fangst av kongekrabbe er fordelingen følgende: 23 tonn i Varangerfjorden, 20 tonn i havområdet mellom Berlevåg og Båtsfjord, 5 tonn i Tanafjorden, kvanta under 3 tonn i resterende fangstfelt.

Klikk her for å laste ned word-versjonen

Se gjennomsnittspriser for fersk fisk pr. uke 2 og hittil i år

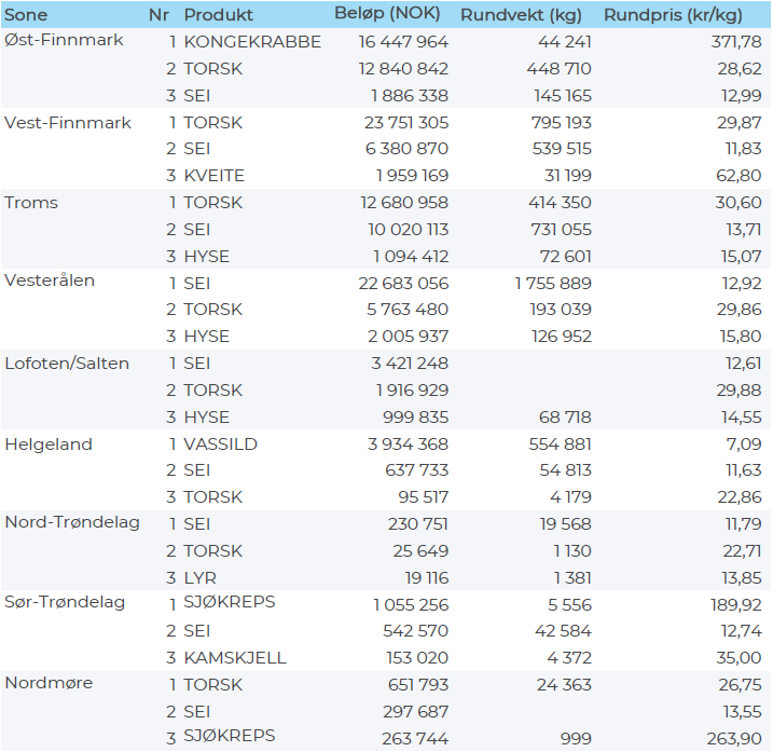

Aktivitetsbarometeret - 3 på topp arter i uke 2, 2023:

Omregnet til rundpriser, for NOR-fartøy, fersk, A og krokfanget kvalitet, hovedprodukter (uten kaisalg og etterbetaling).

Tabell 1: Omsetning for norske båter i uke 2/2023, fordelt pr fersk/fryst og pr fiskeslag

Tabell 2: Omsetning av fersk torsk, A og ekstra kvalitet fra norske båter i uke 2, 2023 sammenlignet med samme uke i fjor. Fra redskapene garn, jukse, line, snurrevad og trål. Eksklusiv etterbetaling og restråstoff.

Tabell 3: Priser av fersk torsk per redskap, A og ekstra kvalitet fra norske båter i uke 2, 2023. Eksklusiv etterbetaling og restråstoff.

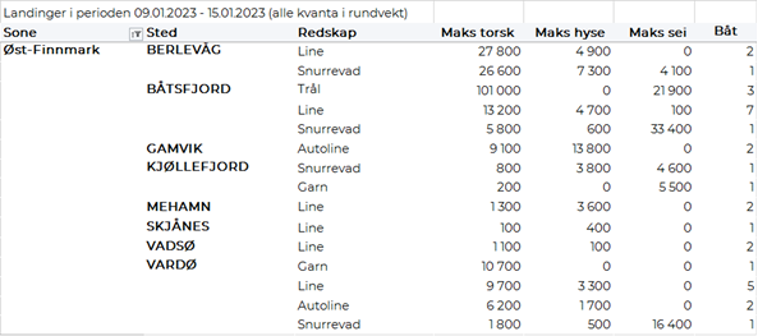

Øst-Finnmark:

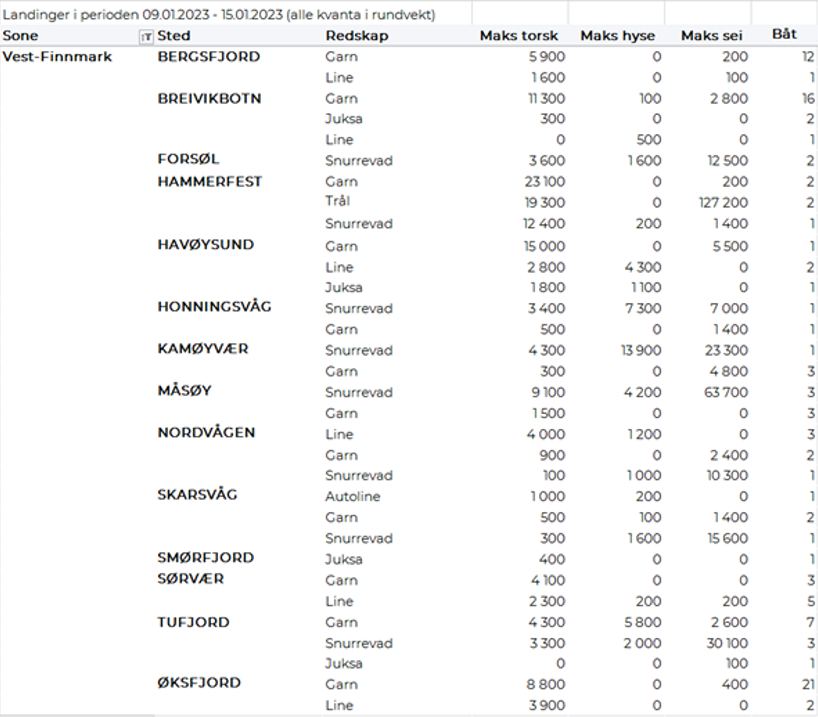

Vest-Finnmark:

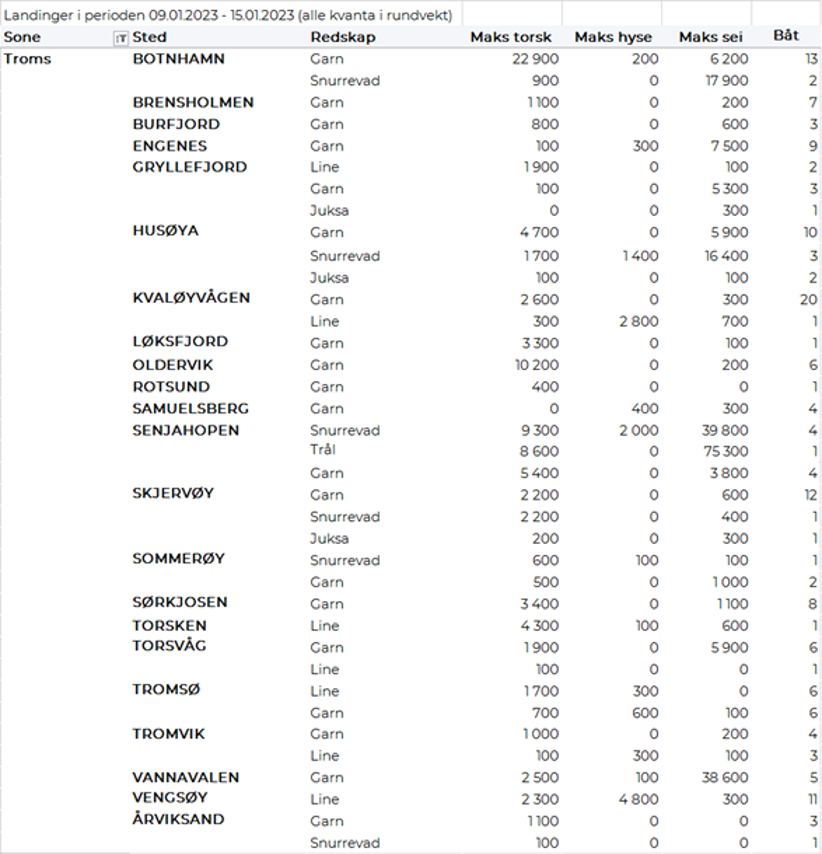

Troms:

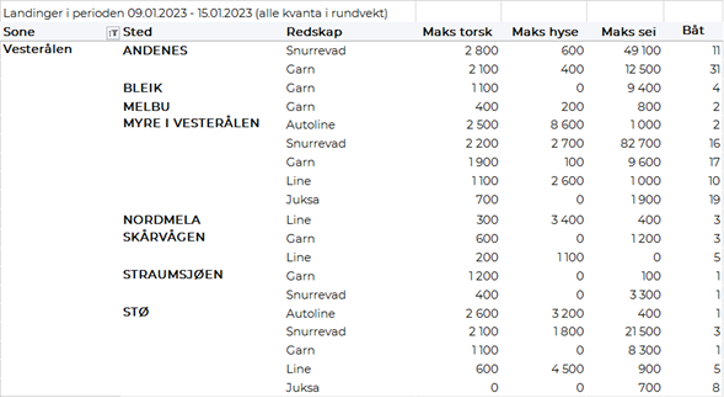

Vesterålen:

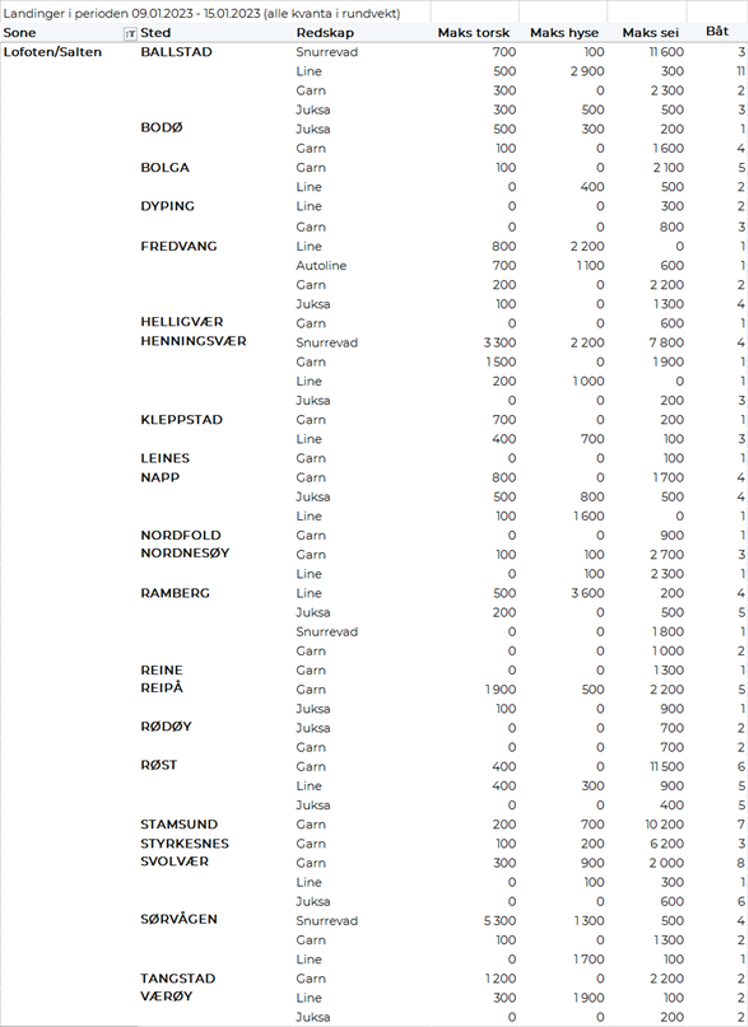

Lofoten/Salten:

Helgeland-Nordmøre: